Depuis le 11 Mai la France se déconfine. La Banque de France annonce que l’activité a été légèrement moins touchée en Avril qu’en Mars et anticipe la prolongation de ce mouvement. Le temps est donc à la reprise. Pourtant nous sommes loin du « business as usual ». Si au démarrage du confinement certains espéraient une fermeture de l’activité de courte durée et un retour rapide à la normale, il n’en est rien. Nous avons vécu deux mois d’arrêt, certains secteurs sont toujours immobilisés et d’autres comme le tourisme et le transport aérien vont subir les effets de la crise pendant de longs mois voire des années.

Les banques n’ont pas arrêté de fonctionner. Dans la très grande majorité des cas, les agences sont restées ouvertes même si la gestion à distance – mesures barrières obligent- a été le mode de fonctionnement généralisé. Comme par miracle certains processus que l’on désespérait de voir évoluer se sont adaptés pour faciliter cette relation à distance à partir des agences. C’est une évolution sur laquelle il n’y aura pas ou peu de retours en arrière.

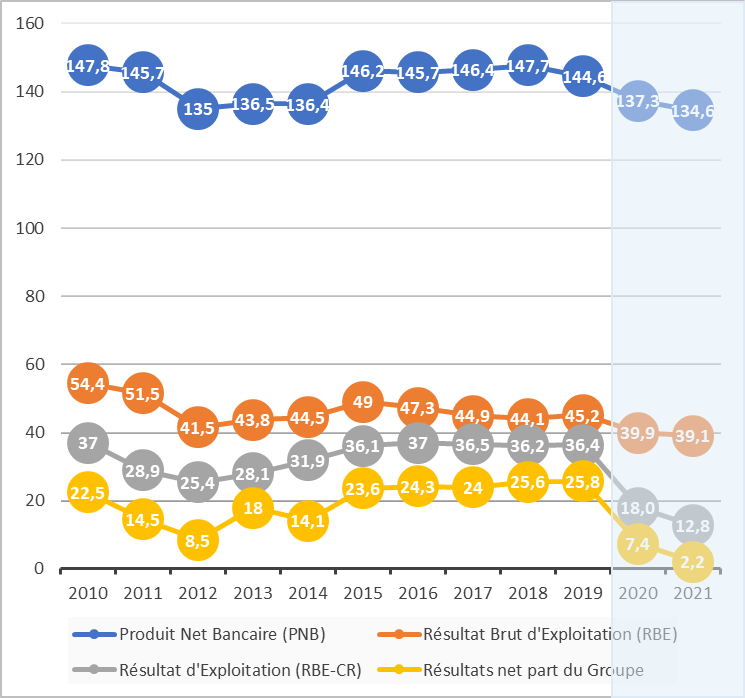

La crise va laisser des traces. Commençons par le PNB. La banque est une activité de stock, elle ne subit pas de grandes variations de chiffres d’affaires quand l’activité s’arrête. Ainsi les acteurs bancaires ont tous annoncé des baisses de PNB relativement modestes de -2% à -7% dans leur activité de retail alors que les ventes ont, elles, chuté d’environ 70%. Si le PNB dispose de nombreux amortisseurs, il est aussi lent à repartir à la hausse. L’impératif de retrouver une dynamique commerciale va vite s’imposer.

Du côté des risques, la hausse des créances douteuses est devant nous. Certains acteurs ont déjà anticipé en révisant les provisions statistiques de leurs encours sains pour prendre en compte la dégradation de l’environnement. Dans son scenario de base, la Société Générale estime son coût du risque à 70 bp soit presque 3 fois celui de 2019. Dans un scenario plus pessimiste, son anticipation est de 100 bp soit quatre fois celui de 2019. Les analystes de Bain estiment que les Non Performing Loans seront en France de 1 à 2 fois ce que l’on avait vu post crise de 2008-2009. Rappelons que le coût du risque toutes activités confondues était de 22,6 milliards d’euros en 2011 quand il est descendu jusqu’à moins de 8 milliards en 2018. Un triplement du coût du risque semble donc plutôt réaliste.

Avec des revenus toujours à la baisse et un coût du risque en très forte hausse, la rentabilité des acteurs va tendre vers zéro (cf. nos simulations ci-dessous). Dans ce contexte, quatre impératifs peuvent s’imposer aux banques :

- Tenter de relancer rapidement l’activité pour mitiger voire contrer la tendance baissière du PNB,

- Suivre, accompagner et gérer les risques au mieux sur les marchés Professionnels et Entreprises,

- Réduire les coûts qui peuvent l’être de façon rapide et tactique,

- Reposer la réflexion sur les inflexions ou ruptures à venir des modèles pour adapter la stratégie au temps d’après crise.

Figure – Résultats des 6 Groupes bancaires français et prévisions Nouvelles Donnes

Source : ACPR, résultats 2019 des groupes et prévision Nouvelles Donnes

A court terme, les marchés Professionnels et Entreprises vont devoir gérer la crise ce qui va accaparer les conseillers de ces lignes métiers, sur le marché des particuliers en revanche la question se pose de relancer une dynamique commerciale forte.

Alors comment s’y prendre ? En étant caricatural, on pourrait dire « le plus gros de la crise est passé et maintenant back to business ». Cela serait une erreur. Vous avez peut-être entendu ces témoignages de personnels hospitaliers désabusés ou en colère expliquant qu’avec la baisse des patients Covid dans les établissements les impératifs de la gestion de la tarification à l’activité réapparaissaient. Dans les banques, c’est pareil. Faire comme si rien ne s’était passé et revenir aux bons vieux suivis de production et au « combien t’as fait ? » serait certainement la meilleure façon de démotiver les collaborateurs.

Revenons aux impératifs de la communication pendant cette période de crise :

1Phase 1 : Résoudre / Gérer la crise à court terme

Passé le temps de la sidération, il faut mettre en place les mesures de protection des collaborateurs et de continuité d’activité. Cela a remarquablement été fait par les grandes banques françaises. Nous sortons de cette phase même s’il reste encore des points à régler liés à la sortie du confinement et à la réouverture des agences à un plus large public.

2Phase 2 : Absorber le choc, reconnaître et valoriser

Après la mise en place des mesures sanitaires et de continuité, il a fallu gérer les volumes très significatifs de demandes clients (PGE, décalage des échéances de prêts, réponses aux clients inquiets de l’évolution des marchés…). Environ 500 000 PGE ont été demandés au 11 Mai, le nombre de demandes de crédits de trésorerie a presque triplé pour les PME et plus que doublé pour les TPE. Malgré cette hausse très sensible, les banques ont réussi à absorber une grande partie du flux dans des conditions de travail complexes. Le taux de dossier en attente a monté mais nettement moins que le volume de demandes. Cela a été rendu possible grâce à une solidarité renforcée entre front office et back office, à des organisations plus distribuées, à une autonomie forte des collaborateurs et à des processus revus en urgence par les directions informatiques. Il faudra s’en souvenir et surtout reconnaître tous ces éléments positifs constatés pendant la crise. Si en 2008, les banquiers étaient la source du problème, ils sont aujourd’hui au cœur de la solution. Cette crise est donc une occasion de remettre en avant l’intérêt du métier de banquier au cœur du soutien à l’économie. Valoriser cet engagement et l’action des collaborateurs pendant cette crise singulière, c’est non seulement les remercier, et ils le méritent, mais aussi redonner du sens à leur métier et expliquer la nécessaire relance commerciale à venir. Le temps deux permet ainsi de passer des discours sur la sécurité aux priorités de relance du business mais en se focalisant sur les besoins des clients créés par les incertitudes liées à la crise.

3Reconstruire : le temps du projet et de la transformation

La valorisation du métier de banquier permet de redonner du sens mais l’apparition de la crise économique et l’accélération possible de ruptures dans les comportements clients interroge l’avenir des modèles bancaires. Faut-il revoir le plan stratégique ou juste l’ajuster ? Quelles orientations sont confirmées dans la crise ? Quelles transformations nouvelles engager ? Dans un secteur déjà en profonde mutation, les collaborateurs s’inquiètent des conséquences de la récession actuelle. Ils sont en attente de cap et d’objectifs clairs. Alors que communiquer dans un environnement encore très incertain ? Tout d’abord partager des convictions et remettre en avant les éléments clés du projet toujours d’actualité, tirer les premiers enseignements des deux derniers mois pour capitaliser sur les succès et réorienter ce qui doit l’être, enfin admettre les points de questionnement et focaliser les énergies des équipes pour investiguer les ajustements nécessaires post crise.

Les collaborateurs ont très souvent démontré dans cette crise leur capacité d’autonomie, de solidarité et de prise de responsabilité. Les deux mois écoulés ont été aussi l’occasion de tester grandeur nature de nouveaux modes de travail, d’organisation, de management voire de style (avez-vous remarqué comme les banquiers ont laissé tomber les cravates…). La gestion de la crise a été remarquable au sein des établissements bancaires français. Le temps 1 s’est parfaitement déroulé. Passons au temps 2 pour reconnaître ces réussites et se remettre en marche commercialement puis au temps 3 pour construire avec les collaborateurs la banque de demain alliant l’empathie, l’écoute et le conseil des réseaux physiques à l’efficacité de parcours largement digitalisés.