La stratégie d’ancrage des réseaux mutualistes est adoubée par les clients. Les Français choisissent la banque d’à côté de chez eux pour financer leurs projets de vie. Pour autant, la part des contacts en distanciel continue d’augmenter. Nos études tendancielles le confirment. Ces mêmes banques mutualistes vont devoir intégrer la digitalisation des échanges.

Le retail profite aux mutualistes

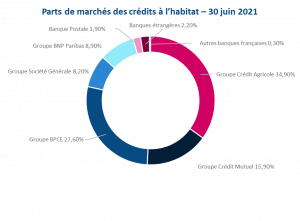

Les chiffres sont sans appel : les banques mutualistes détiennent ¾ du marché du crédit à l’habitat. Et leurs positions ne cessent de se renforcer. Pour acheter leur maison, les Français choisissent la banque de chez eux. La banque locale. « Leur » banque.

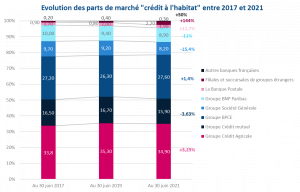

Entre 2017 et 2021, Société Générale et BNP Paribas, principaux acteurs nationaux, abandonnent respectivement 1,5 points et 1,10 points, avec moins de 10% du marché chacun. Ces deux réseaux ont certes des cultures plus marquées par la grande entreprise et l’international. Mais pour les particuliers, les professionnels et les PME, dans la France de l’économie locale, ils perdent régulièrement du terrain.

C’est la victoire des régionaux de l’étape qui est consolidée, année après année.

Une corrélation entre parts de marché et présence dans les territoires

La lecture des rapports annuels en dira un peu plus sur cette tendance. Dans de nombreuses industries, la croissance du stock de clients est un signe de performance a minima commerciale si ce n’est économique. Pendant longtemps, les banques à réseau ont d’ailleurs communiqué sur ces stocks clients et les indicateurs de multi-équipement. Et puis plus rien… Enfin pas tout à fait. Prenons le Crédit Agricole ou le Crédit Mutuel : la communication financière met en avant de façon systématique la conquête de nouveaux clients comme le signe que leurs modèles volontairement tournés vers la satisfaction des clients renforcent leurs pouvoirs de séduction auprès des consommateurs.

On pourra argumenter sur le fait que la Société Générale et BNP Paribas recherchent aussi la satisfaction de leurs clients. C’est sans doute vrai. Mais cette satisfaction est-elle prioritaire ou vient-elle en second rang ? Il suffit de lire les publications trimestrielles des deux établissements pour comprendre rapidement que l’excellence opérationnelle et son objectif de réduction des coûts passent en premier. Alors que disent la Société Générale et BNP Paribas sur leur nombre de clients ? Et bien rien, du moins rien pour leurs enseignes historiques. La réalité est que dans ces deux réseaux, le stock de clients diminue. C’est la conséquence d’une concurrence forte des nouveaux acteurs à laquelle ils contribuent via leurs filiales dédiées (Boursorama, Hello Bank et Nickel) mais aussi des choix volontaires d’optimisation de leur dispositif qui les a conduits à replier la voilure dans de nombreux sites.

Ces chiffres traduisent-ils les politiques de désengagement des banques nationales vis-à-vis des territoires ? Même si BNP Paribas ne l’a pas fait en 2022, le groupe a régulièrement communiqué sur l’avancée de son programme de fermeture d’agences. Le rapprochement du Crédit du Nord et de la Société Générale devrait par ailleurs conduire à la fermeture d’un tiers des points de vente.

Du côté des mutualistes, si on ne s’interdit pas des optimisations locales, le mouvement est globalement nettement plus nuancé. La place des administrateurs locaux ne facilite d’ailleurs pas les mouvements de rationalisations.

Ce phénomène de retrait progressif des acteurs nationaux contribue à l’attrition lente de leurs fonds de commerce. Peu importe selon eux. Car ce qu’ils perdent d’un côté, ils entendent le récupérer de l’autre via leurs filiales de banque en ligne. D’ailleurs, les seuls chiffres de conquête relatés par ces acteurs sont ceux des Boursorama, Hello Bank et Nickel. Si tous les acteurs s’accordent sur le fait que la digitalisation des processus s’accélère et que les clients traitent de plus en plus à distance, les débats se concentrent sur la profondeur des mutations et leur rapidité. Ces conclusions influencent les stratégies de distribution de plus en plus différenciée des acteurs.

Côté BNP Paribas et Société Générale, on a visiblement choisi ses combats en se concentrant sur les centres urbains et la clientèle à plus forte valeur. Les réseaux physiques n’ont plus le vent en poupe même s’il faut bien faire avec mais l’orientation semble clairement établie vers l’optimisation des dispositifs et la baisse des coûts.

Côté Crédit Agricole et Crédit Mutuel, le modèle de proximité universaliste a encore de beaux jours devant lui, même s’il doit s’adapter en musclant les compétences relationnelles à distance de leurs commerciaux.

Les Français attachés au local, notamment pour le développement de l’économie « réelle »

Dans une étude Sociovision / IFOP pour le compte de Régions de France et de la Fondation Jean Jaurès, 74% des Français de l’Hexagone font plus confiance à leur Région qu’à l’Etat de manière générale. Et ils sont 72% à préférer leur Région pour accompagner les projets de développement des entreprises.

Les banques régionales ont-elles définitivement remporté la bataille ? Elles incarnent plus que d’autres le soutien à l’économie locale. Leur présence encore forte dans de nombreuses communes matérialise leur attachement à leur territoire. Mais vont-elles maintenir cette stratégie de maillage serré dans le temps alors que les agences se vident des clients ?

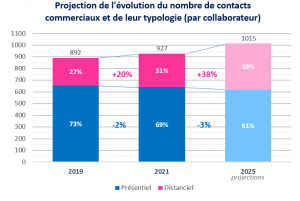

Les effets d’accélération liés aux confinements sur l’activité et les méthodes commerciales peuvent enfin être analysés avec un premier niveau de recul.

Entre 2019 et 2021, le nombre de Contacts Commerciaux à distance a augmenté de 20%, la tendance se confirme et se poursuit sur le premier semestre 2022.

D’après nos études, elle devrait continuer de croître de près de 40% d’ici 2025.

-

Cette accélération offre des perspectives commerciales avec de nouvelles clientèles (clients digitaux, clients actifs peu disponibles pour se rendre à l’agence…),

-

Elle va permettre par ailleurs d’augmenter l’activité commerciale (des rendez-vous à distance plus nombreux, des rendez-vous à distance plus courts qu’en présentiel),

-

Elle devrait enfin permettre de mieux adresser l’ensemble du fonds de commerce et pas uniquement le trafic agence (télétravail, de plus en plus de clients qui s’éloignent des centres urbains).

Que signifiera donc « être la banque de son territoire » dans dix ans à l’heure de la digitalisation accrue, de la relation à distance et des big data ? Voilà une question que les leaders du jour devraient se poser s’ils veulent conserver leur longueur d’avance.