L’impact des mesures de confinement sur l’économie française sera significatif. Pour les banques de détail, qui ont été en première ligne pour soutenir l’économie, la crise liée au Coronavirus va renforcer la tendance déjà amorcée en 2019 de la lente érosion du PNB, associée à une forte hausse du coût du risque. Les taux bas devraient se maintenir durablement, les commissions diminueraient du fait d’une baisse des ventes et des flux ; et malgré les impacts positifs des PGE sur la marge d’intérêts, les répercussions de la crise vont impacter la production de crédit immobilier et consommation.

Cette situation accroît la tension sur les réseaux bancaires qui doivent initier des réflexions sur leur modèle de distribution afin d’en faire un véritable levier de performance. Trouver le bon équilibre entre baisse des dépenses et développement du PNB devient primordial. Au-delà de la nécessaire révision des leviers de croissance de PNB, les banques vont rechercher rapidement des optimisations de coûts susceptibles d’améliorer rapidement le RBE. Etant donné que plus de 70% des coûts de la banque de détail sont liés à ses effectifs, le secteur va-t-il subir une réduction drastique de ses effectifs ? On promet à la banque le devenir de la sidérurgie depuis des années, alors qu’en est-il ? Passons en revue les leviers de réduction de coûts en commençant par le maillage.

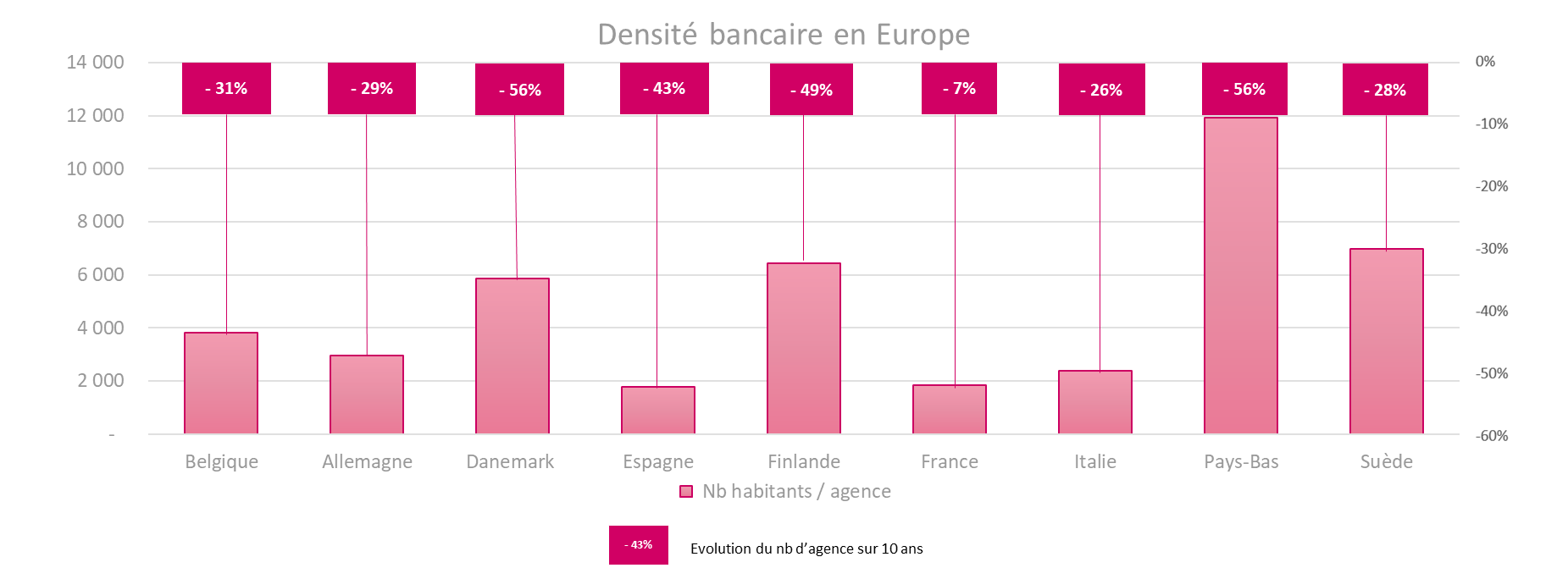

La France présente une densité bancaire hors norme par rapport à ses partenaires européens

La France affiche une des densités bancaires les plus hautes d’Europe, avec en moyenne une agence pour moins de 2000 habitants. Par ailleurs, en France, la baisse du nombre de points de vente au cours des dix dernières années est restée très modeste (figure 1).

Figure 1: Densité bancaire en Europe et évolution du nombre d’agences sur 10 ans

Source : Nouvelles Donnes

Le poids des groupes mutualistes (qui représentent plus de la moitié du marché) ne peut à lui seul expliquer cette situation face à nos voisins européens. La banque française, contrairement aux pays anglo-saxons, reste traditionnellement plus attachée à un modèle dit « relationnel » plutôt que « transactionnel ». En effet, les français attendent de leur conseiller une relation de proximité et de conseil sur l’ensemble de leurs besoins financiers.

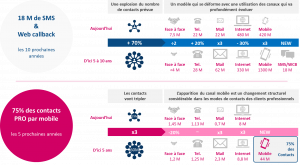

Cela étant dit, les usages se transforment et incitent à repenser la distribution (figure 2). Les flux physiques en agence continuent de chuter entre 3% et 6% par an. Dans le même temps, 93% des français utilisent le web et parmi eux 82% plébiscitent aujourd’hui le modèle mixte conciliant agence et digital (étude FBF-IFOP 2019).

Figure 2: Une explosion rapide des contacts à distance

Source : Nouvelles Donnes

Quel avenir dans ce cas pour les réseaux physiques ?

Les points de vente physiques gardent une capacité de conquête locale indéniable, notamment sur des marchés à valeur comme celui des professionnels. De plus, la capacité de réassurance et de préservation du PNB, ainsi que la capacité de distribution restent des avantages compétitifs propres aux réseaux physiques. En effet, selon les univers de produits, on peut constater que 75% à 100% des ventes sont encore réalisées en agence ; ce qui confère au réseau physique une place encore légitime dans les modèles de distribution des banques de détail. Malgré tout, les charges structurelles des banques telles que la masse salariale ou encore les loyers immobiliers représentent un coût conséquent.

Les petits points de vente deviennent alors complexes à gérer et à faire évoluer face aux adaptations et aux évolutions des territoires (zones en déclin, zones en croissance) car l’optimisation des réseaux se base davantage sur des impératifs de gestion que sur la qualité des bassins de vie. Ce manque d’agilité induit une forte hétérogénéité des formats bancaires caractérisés par une répartition inégale de la charge de travail des collaborateurs, qui en définitive amène à une perte de productivité.

Lieux d’habitation et de consommation, leviers pour repenser sa distribution ?

Une stratégie de maillage pertinente va au-delà de la simple réduction des coûts : elle devra trouver des solutions pour maximiser la couverture des territoires, améliorer la conquête de PNB sur les segments prioritaires et conserver le fonds de commerce.

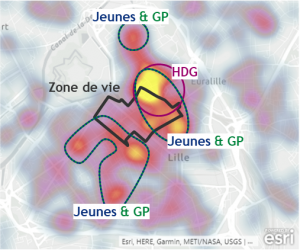

Pour ce faire, il s’agira en premier lieu de caractériser le territoire afin d’identifier les forces et les faiblesses du maillage, les zones à potentiel, les possibilités de regroupements d’agences et enfin les modes de distribution les plus en phase avec la stratégie de la banque. Le tout permet de mieux qualifier le potentiel des territoires (figure 3).

Figure 3: Etape de qualification du territoire

Source : Nouvelles Donnes

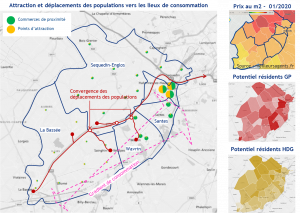

L’utilisation des données de géolocalisation et de flux est le point d’orgue de cette démarche puisqu’elle permet d’étudier les habitudes des populations et de repenser le dispositif et les formats d’agences en conséquence.

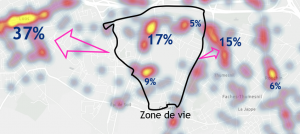

Si l’on tient compte des notions d’espaces en analysant le comportement des individus économiques, nous pouvons établir une zone de chalandise qui indiquera le rayon d’influence d’un point de vente. Cette zone d’attraction commerciale n’est pas synonyme de lieu de consommation puisqu’elle dépend de plusieurs facteurs tels que la population établie dans cette zone, l’environnement concurrentiel ou encore les spécificités de l’activité bancaire (accessibilité, type de produit proposé, etc.). Ces facteurs sont souvent utilisés pour qualifier le potentiel de chaque parcelle du territoire (figure 4). En complément, l’analyse des flux monétiques est utilisée et permet de définir les zones de consommation et de comprendre les comportements des populations (figure 5).

Figure 4: Utilisation des données de géolocalisation pour qualifier le potentiel de chaque parcelle du territoire

Source : Nouvelles Donnes

Figure 5: Utilisation des flux monétiques pour caractériser les zones de consommation et comprendre les comportements des populations

Source : Nouvelles Donnes

Cette étude est déterminante pour l’implantation et l’optimisation du réseau bancaire puisqu’elle permet de prendre des décisions liées aux potentiels commerciaux des implantations. La prise de décision doit ainsi être éclairée par ses impacts potentiels : réduction des coûts, évolution de la capacité de conquête et des stocks clients, identification du PNB en jeu (à capter ou à risque).

Plusieurs voies, un objectif : tirer parti de son réseau comme levier de performance

D’un établissement à l’autre, les stratégies diffèrent. Pour illustrer ce propos, voici 3 exemples :

- Les Caisses Régionales du Crédit Agricole préservent une forte présence territoriale et assurent une plus grande proximité au client,

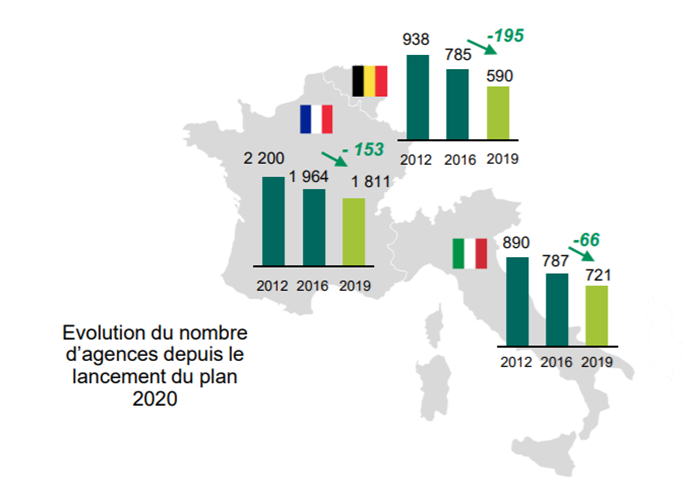

- BNP Paribas privilégie l’efficacité opérationnelle en réduisant le nombre d’agences et donc le poids de ses coûts structurels (Figure 6),

- HSBC propose un modèle focalisé sur les centres urbains visant à mettre l’accent sur leur clientèle premium.

Figure 6: Graphe du rapport annuel 2019 de la BNP Paribas sur la réduction du nombre d’agences

Source : BNP Paribas

Quelle que soit la voie choisie, sans bonne exécution, il n’existe pas de stratégie gagnante. Après avoir conçu le bon maillage, dimensionné et qualifié le format adéquat de chaque point de vente, il est nécessaire d’optimiser la distribution en redéfinissant les attendus des métiers et leurs repères d’activités. Cette vision renouvelée permet de dimensionner correctement les effectifs au sein des agences et de partager les ambitions de développement commercial.

Si l’étude du maillage est le premier épisode à suivre lors de la refonte de sa stratégie de distribution, l’organisation des points de vente est le second volet à venir.

Houyam Sefrioui, Louis Beaulieu et Rémi Joffre

Consultants chez Nouvelles Donnes